1月16日市场分析报告

每日市场 1月16日

周五(1月16日),美国上周初请失业金人数意外回落,降至去年11月以来的最低水平。此前该指标曾因季节性因素出现明显波动。根据美国劳工部周四公布的数据,在截至1月10日的一周内,初请失业金人数减少9000人,至19.8万人,明显低于市场预期。

近几年,初请失业金数据多次短暂跌破20万人,显示劳动力市场整体仍具韧性。为平滑短期波动,新申请人数的四周移动平均值降至20.5万人,创两年来新低。周四公布的数据显示,尽管部分数据可能受到节假日相关因素扰动,但整体就业市场并未出现明显走弱迹象。

密歇根大学最新调查显示,近期消费者对劳动力市场前景的预期趋于谨慎,约三分之一的受访者预计未来一年失业率将上升。作为衡量领取失业福利人数的重要指标,持续申领失业金人数在前一周降至188万人。在季节性调整前,初请失业金人数通常在年初阶段出现较大幅度上升,这在历史上较为常见。

此前公布的非农就业数据显示,尽管就业增长有所放缓,但去年12月失业率进一步回落。市场表现方面,美元指数反弹至99.30附近;非美货币普遍承压,澳元兑美元反弹至0.6690,欧元兑美元下探至1.1610附近,离岸人民币回落至6.96一线。贵金属方面,现货黄金回落至约4594美元附近,现货白银反弹至约90.10美元。原油价格小幅下跌,至约59.10美元一线。

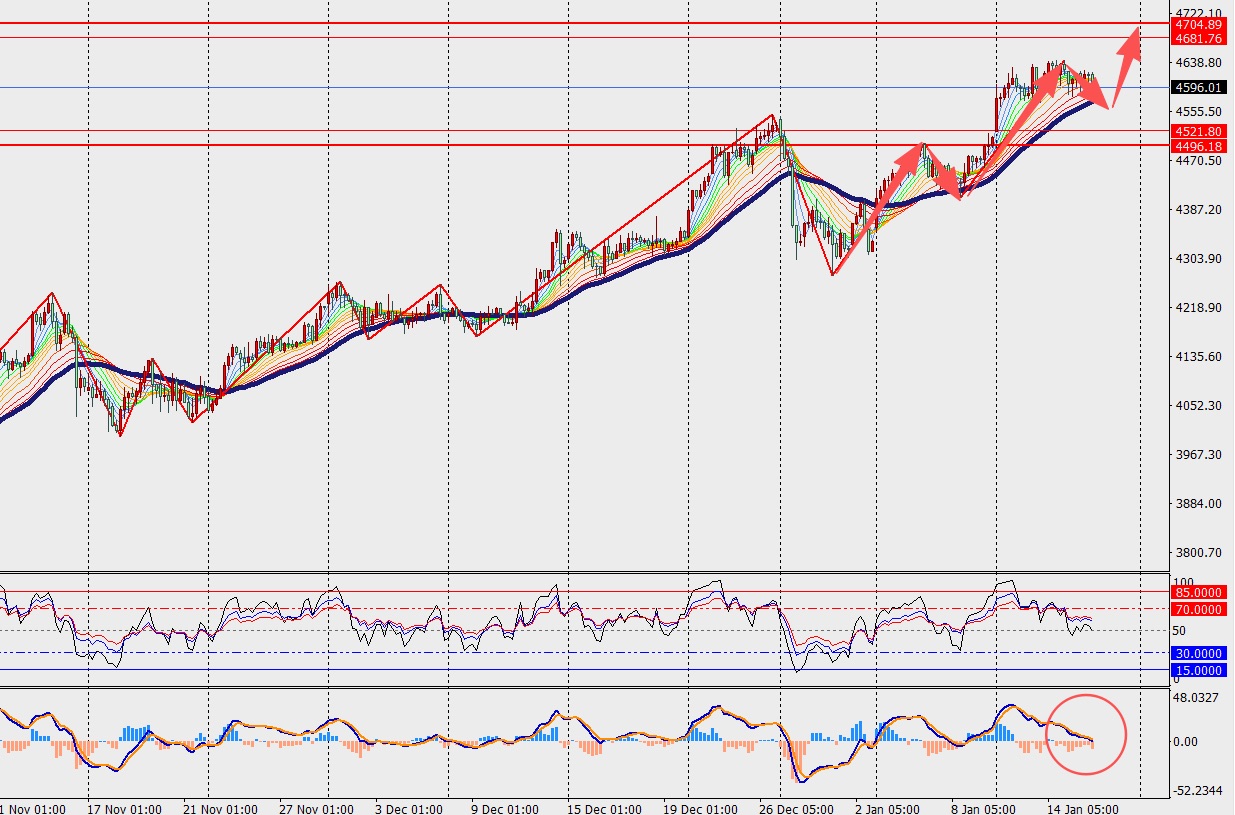

现货黄金

现货黄金

基本面:受美国近期公布的强劲就业数据及地缘政治局势阶段性缓和影响,金价自前期高位出现回落。本轮下跌主要由两方面因素推动:一方面,上周美国初请失业金人数意外下降,推动美元指数走强,从而对以美元计价的黄金形成压制;另一方面,美联储官员释放偏鹰派信号,短期内抑制市场风险偏好,削弱黄金的避险吸引力。

技术面:黄金在H4周期内维持高位震荡格局,价格仍运行于48日均线之上。同时,MACD双线与量能柱保持在零轴上方扩散,显示多头结构尚未被破坏。市场普遍预期美联储将在1月会议上维持利率不变,但年内仍存在多次降息的可能性,这为金价中长期走势提供了重要支撑。

阻力支撑位:

第一阻力位:4613.00

第二阻力位:4630.00

第一支撑位:4577.00

第二支撑位:4558.00 美原油

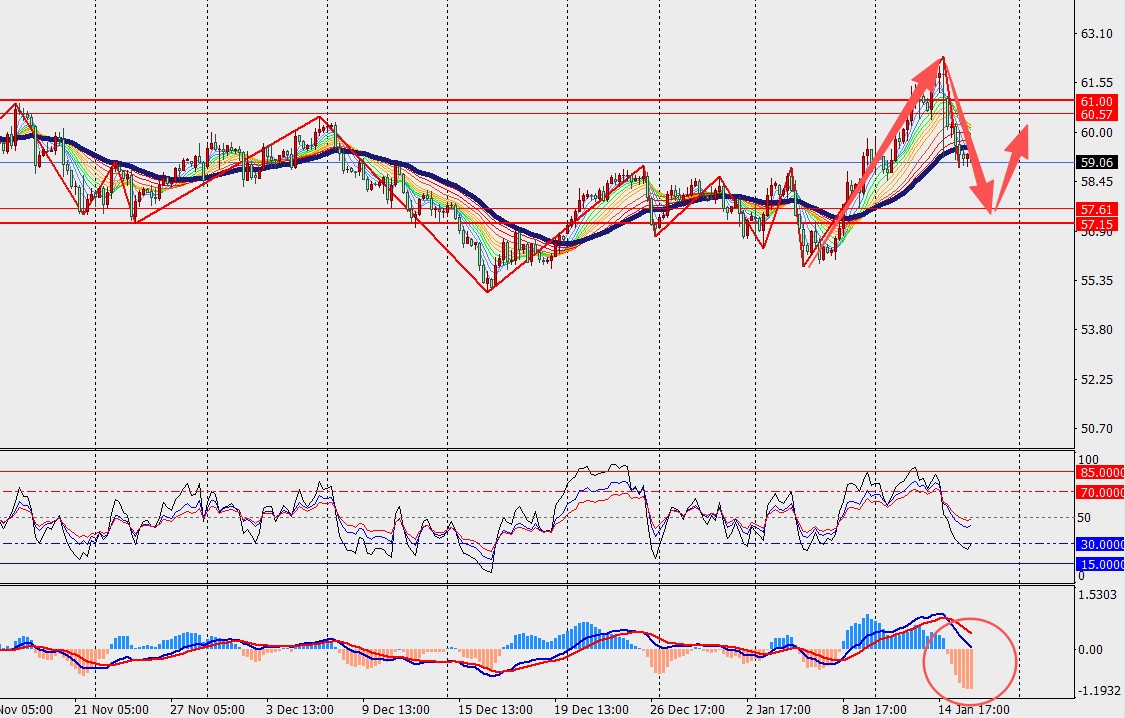

美原油

基本面:油价周四下跌约3%,结束此前连续五个交易日的上涨走势。美国总统特朗普当天表示,当前伊朗局势相对可控,短期内暂无大规模升级的迹象,令市场对地缘政治风险溢价的预期明显降温。同时,美国原油库存有望大幅增加的数据预期亦对油价形成压力,成为本轮回调的重要原因之一。

技术面:原油在H4周期延续震荡回落走势,价格运行于48日均线下方,整体结构偏弱。同时,MACD双线与量能柱持续在零轴下方扩散,空头动能占据主导。美国能源信息署(EIA)报告显示,上周美国原油库存或出现明显增长,进一步加剧市场对短期供给宽松、需求修复不足的担忧。

阻力支撑位:

第一阻力位:62.00

第二阻力位:64.00

第一支撑位:57.00

第二支撑位:55.00

博通

博通

基本面:富国银行在最新研报中将博通公司的目标价由410.00美元上调至430.00美元,并同步上调评级。该行指出,博通近期股价回调以及市场对2026年前可能出现的重大盈利增长预期,为当前布局提供了较优窗口。富国银行维持对博通AI半导体业务收入持续扩张的判断,同时预计公司在数据中心及基础设施领域的资本开支将保持两位数增长,从而为长期业绩提供有力支撑。

技术面:博通股价在日线级别出现小幅反弹,但仍运行于48日均线下方,整体结构偏震荡整理。同时,MACD双线与量能柱在零轴下方逐步收敛,显示空头动能有所减弱。公司预计2025财年结束时,其基础设施软件业务的积压订单规模将达到约730亿美元。

阻力支撑位:

第一阻力位:360.00

第二阻力位:377.00

第一支撑位:325.00

第二支撑位:309.00

外汇市场总结

整体来看,主要非美货币在全球经济修复分化、美元维持强势以及各国政策取向差异的共同影响下延续偏弱格局,市场风险偏好有所回落,资金阶段性回流美元资产。

欧元方面,欧元区工业产出虽出现阶段性回暖,但制造业景气度仍处于下行通道,PMI持续走弱反映企业信心不足。投资与出口动能有限,使欧元缺乏持续反弹的基本面支撑。在美元保持强势的背景下,欧元兑美元维持震荡下行结构,短期仍偏承压运行。

英镑方面,英国GDP增长主要来自服务业修复,制造业与建筑业表现相对疲弱,经济复苏结构不均衡。尽管部分宏观数据好于预期,但难以改变整体增长动能偏弱的现实。叠加美元强势格局未改,英镑兑美元反弹动力有限,整体呈高位回落后的震荡偏弱走势。

日元方面,日本政局不确定性上升及财政政策预期扰动市场情绪,日本央行政策前景仍存在较大分歧。尽管市场关注潜在干预风险,但在美日利差维持高位的情况下,美元兑日元仍处于强势区间运行,日元反弹空间受限,波动风险有所上升。

澳元方面,在美元走强的压制下,澳元整体承压。但受益于澳洲国内经济韧性、风险情绪阶段性修复以及央行政策沟通偏稳,澳元获得一定支撑。短期内,澳元兑美元以区间震荡为主,方向仍取决于外部美元走势及全球风险偏好变化。

综合来看,当前外汇市场仍处于“强美元主导”的阶段,非美货币整体缺乏趋势性反转条件。后续需重点关注:

美国经济数据与美联储政策指引

欧洲制造业修复进展

英国经济增长质量

日本央行政策变化及潜在干预信号

全球风险情绪与资本流向变化

这些因素将继续主导主要货币对的中短期走势。