1月14日市场分析报告

每日市场 1月14日

周三(1月14日)美国劳工部公布数据显示,美国12月CPI同比上涨2.7%,与11月持平;剔除波动较大的食品和能源成本后,核心CPI同比上涨2.6%,较去年11月有所回落。此前市场普遍预期核心通胀将进一步放缓,但本次数据略高于部分机构预测。

劳工部表示,由于统计方法调整,部分数据存在阶段性技术误差,因此本次报告中采用了技术性修正方式处理缺失数据。经济学家指出,正因如此,一个月前公布的11月通胀数据可能被低估。经济学家普遍认为,本次公布的12月数据能够更真实地反映当前通胀的整体趋势。

11月通胀的回落在一定程度上得益于能源价格下滑以及部分商品价格回调,但服务业通胀仍保持相对高位,成为美联储重点关注的核心领域。尽管通胀率较前期已有明显降温,但食品、保险及其他必需消费品价格仍显著高于疫情前水平。12月CPI报告再次凸显通胀粘性较强的特征,也使市场对美联储在2025年初调整货币政策的节奏保持谨慎态度。

市场表现方面,美元指数反弹至99.30附近;非美货币普遍承压,澳元兑美元回落至0.6680,欧元兑美元下跌至1.1630附近,离岸人民币维持在6.97一线。贵金属方面,现货黄金上涨至约4618美元附近,现货白银升至约89.70美元。原油价格小幅走高,升至约61.00美元一线。

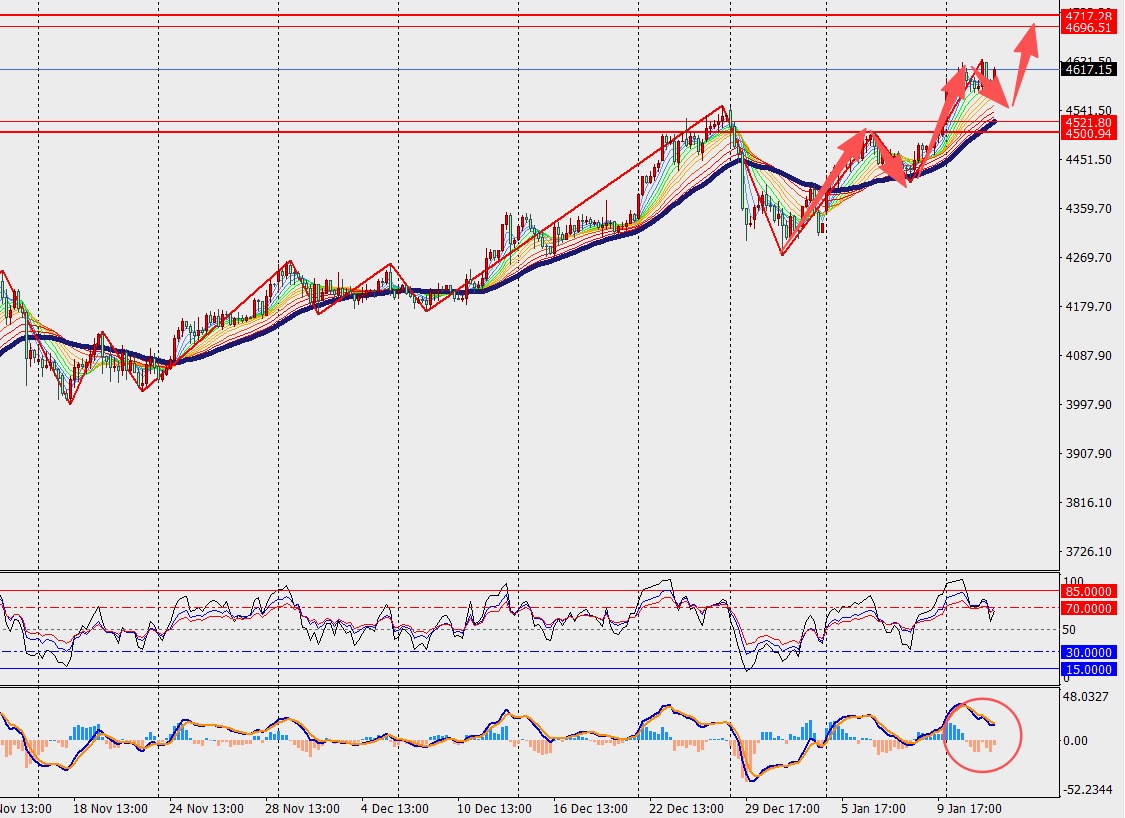

现货黄金

基本面:基于近期价格走势及美联储政策动向判断,现货黄金年内突破5000美元/盎司的概率已超过30%。展望2026年,在全球地缘政治局势趋于复杂、主要经济体财政赤字持续扩大的背景下,黄金的避险与抗通胀属性有望进一步凸显。随着各国央行持续增持黄金储备,黄金在全球资产配置体系中的战略地位或将得到进一步巩固。

技术面:黄金在H4周期内维持高位震荡偏强格局,价格稳定运行于48日均线之上。同时,MACD双线与量能柱持续向上发散,显示多头动能依旧占优。综合来看,在基本面与技术面共振支撑下,金价中期走势仍偏向乐观。

阻力支撑位:

第一阻力位:4635.00

第二阻力位:4653.00

第一支撑位:4600.00

第二支撑位:4582.00

美原油

美原油

基本面:美国能源信息署(EIA)最新发布的短期能源展望报告指出,受全球石油产量上升及库存水平回升影响,国际油价中枢或逐步下移,预计2026年油价将有所回落。尽管如此,全球原油需求仍保持增长态势。EIA预计,2027年全球原油日均需求增量约为140万桶,2028年增量约为50万桶,长期需求韧性依然存在。

技术面:原油在H4周期维持震荡上行结构,价格运行于48日均线之上,整体趋势偏多。同时,MACD双线与量能柱持续在零轴上方扩散,显示多头动能保持活跃。2026年全球需求增长放缓叠加供应端逐步释放,或对中长期油价形成一定压制,但短期走势仍以强势震荡为主。

阻力支撑位:

第一阻力位:64.00

第二阻力位:66.00

第一支撑位:59.00

第二支撑位:57.00

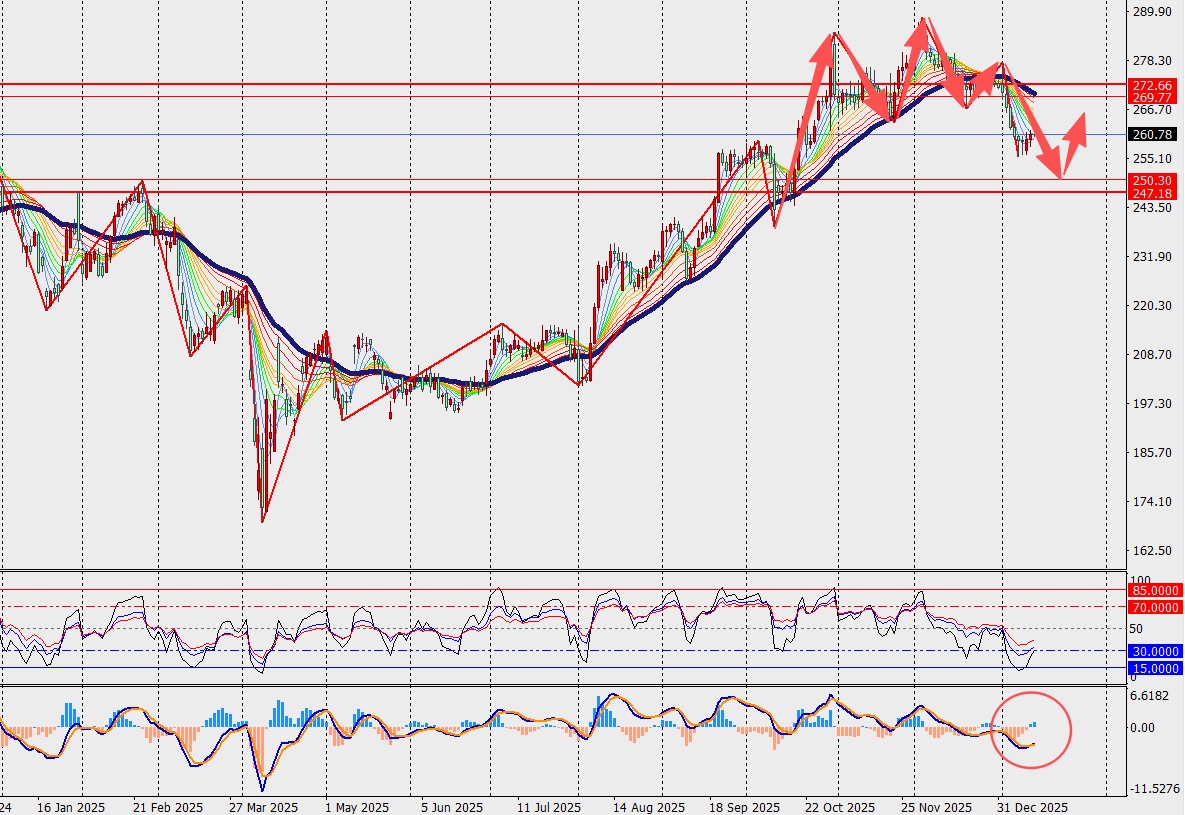

苹果

苹果

基本面:苹果公司近日宣布与谷歌达成一项重要合作协议,双方将共同推进人工智能技术的深度应用。根据合作安排,谷歌的 Gemini 模型及其相关技术将成为下一代苹果旗舰机型的核心支撑,为未来苹果设备的 AI 功能提供强大动力。业内普遍预期,新一代 Siri 有望在今年晚些时候推出,并借助更先进的生成式AI能力,显著提升用户体验与产品竞争力。

技术面:苹果股价在日线级别出现回落走势,目前运行于48日均线下方。同时,MACD双线与量能柱在零轴下方扩散,显示短期调整压力仍在。不过,从中长期来看,随着AI技术逐步落地及生态系统持续完善,苹果在智能终端领域的领先优势有望进一步巩固。

阻力支撑位:

第一阻力位:273.00

第二阻力位:287.00

第一支撑位:248.00

第二支撑位:235.00

外汇市场总结

外汇市场总结

整体来看,主要非美货币在宏观数据、央行政策预期及美元走势的共同影响下延续分化格局,短期市场主线仍围绕“美联储政策路径 + 各国经济韧性差异”展开。

欧元方面,市场对欧洲央行在2026年前转向宽松的预期持续升温。由于欧元区经济增长动能偏弱、通胀回落速度快于美国,利差劣势逐步显现,削弱欧元中期吸引力。叠加美元维持相对强势,欧元兑美元整体仍处于震荡偏弱结构,反弹空间受限。

英镑方面,英国通胀与就业数据短期表现尚可,但经济增长前景仍偏谨慎。部分机构预计2025年英国GDP增速或明显放缓,房地产与消费领域仍承压。尽管金融科技及AI相关投资带来一定支撑,但难以扭转整体经济修复偏弱的格局,英镑兑美元维持高位整理、偏震荡走势。

日元方面,日本政府财政政策与央行立场继续成为市场关注焦点。提前公布的政策安排增强了市场对宽松延续的预期,在美日利差仍处高位的背景下,美元兑日元维持强势格局。尽管存在潜在干预风险,但在未出现实质政策转向前,日元反弹空间仍相对有限。

澳元方面,通胀数据回落令市场重新评估澳洲联储后续加息空间。尽管短期经济数据尚具韧性,但若经济增速放缓趋势延续,货币政策进一步收紧的必要性将下降,从而限制澳元上行幅度。澳元兑美元短期维持区间震荡,方向仍有待更多宏观数据指引。

综合来看,在全球主要央行逐步进入“政策观察期”、通胀回落但经济放缓风险上升的背景下,外汇市场短期或继续呈现高波动、结构性分化特征。交易层面仍需重点关注美国通胀数据、美联储表态及各国央行政策信号带来的阶段性方向变化。