《从牛市狂欢到风险急转弯:2025年末全球市场同步暴跌的逻辑梳理》

在2025年11月,全球金融市场出现了一场非同寻常的资产同步调整。无论是美股的高估值科技板块、波动惊人的加密货币市场、还是扮演“避险资产”的黄金,都在同一时间受到冲击。这并非一次简单的技术型回调,而是一场涉及多资产类别、多重杠杆结构与整体风险偏好转移的系统性再定价。本文旨在深入剖析此次事件背后的逻辑脉络,特别聚焦于黄金在整个链条中所扮演的角色,并为投资者在高不确定性环境中如何构建更具韧性的资产配置提供思路。

一、宏观环境:利率预期、估值泡沫与风险偏好转向

市场的整体波动水平与宏观经济&货币政策紧密相关。进入11月后,市场对美联储将在近期大幅降息的预期明显降温。据路透社报道,市场对12月降息的概率已降至42%。利率预期的调整意味着长期贴现率可能维持在较高轨道,从而对那些依赖未来现金流兑现、估值贴现率敏感度高的资产构成主要压力。

与此同时,以AI为代表的科技板块,在过去数年中已经积累了极高的估值溢价。市场此前不仅计价了盈利增长,更透支了其未来资本开支与生态扩张的宏大叙事。当市场开始质疑这种“高增长、高投入、高估值”的三角架构是否仍可持续,就会触发估值调整。正如摩根大通所指出,“AI、家庭趋势、全球贸易为投资者同时提供了乐观理由与谨慎理由”。也正是因此,在这样的背景下,风险偏好由“高涨”转向“谨慎”,而这恰恰是本轮资产调整的起点,高估值资产首先被撤离,随后转向资金链、杠杆、流动性机制启动放大效应。

1.1 美国股市:高估值科技焦虑

在美股市场中,上述逻辑得到了直观的体现。美东时间11月20日,美股三大指数早盘曾一度上涨,但随即急转直下,纳斯达克指数收跌约2.2%,标普500跌约1.6%,道指也由大涨转为下跌。这种由“买入科技叙事”转向“卖出估值泡沫”情绪的反转,标志着市场对于未来增长路径的不确定性有了非常明显的警觉。

在宏观背景的贴现率上升、增长承诺被之一的情况下,未来现金流兑现的假设变得更脆弱。对于那些资本开支巨大、且盈利尚处于增长阶段的企业而言,投资者往往转向更安全的估值模式,甚至暂时退出。正如《华尔街日报》于2025年11月17日预测的那样,全球市场的一次广泛抛售已覆盖科技、加密货币、到黄金等等金融市场。因此,美股的此次调整并非孤立事件,而是高估值资产在宏观预期落空后的必然修正。

1.2 加密货币:风险偏好放大器

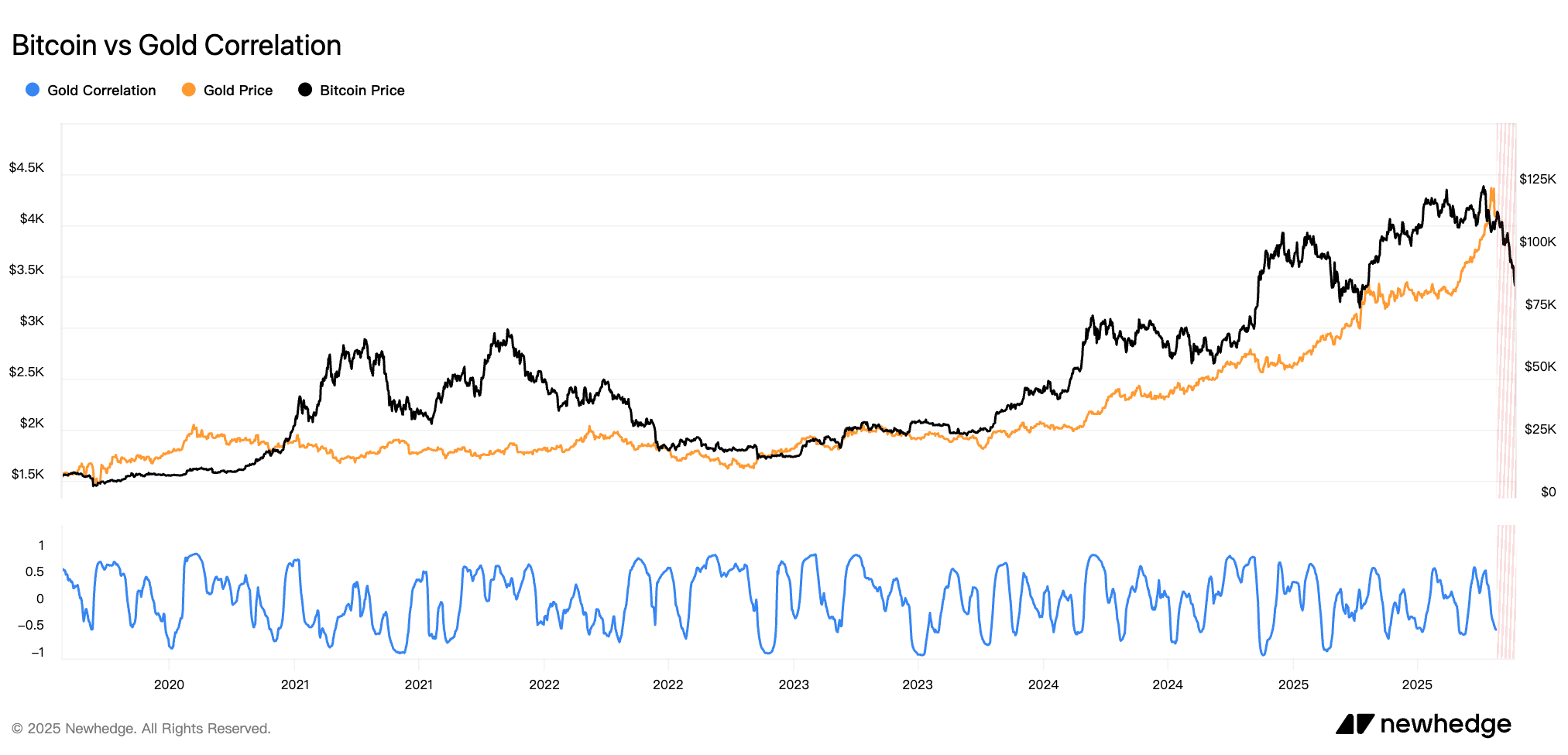

在高Beta资产链条当中,加密货币成为了最脆弱的环节之一。以比特币为例,十月初曾触及约125,000美元的高点,但在11月20日下跌至最低80,700美元,跌幅超30%。与此同时,在过去大约六周之内,全球加密资产市值蒸发约1.2万亿美元。

为何加密资产受到重击更严重?原因在于其三大特点:1) 高杠杆 2) 全天候交易的独特交易机制 3) 与科技和风险资产的更强的关联性。当科技板块投资者的风险预算被压缩时,他们往往会先退出那些波动更大、更难以评估回报兑现时间的资产,因此加密货币市场变成了首当其冲的资金撤出通道。学术研究也显示,虽然加密货币曾被视为与黄金类比的“数字黄金”,但其实其与黄金或股票市场的动态相关性极低。因此在当前的市场环境中,加密货币更多的表现为风险敞口的一部分,而非真正的避险仓位。

1.比特币和黄金近五年的动态相关性数据

1.3 黄金:在去风险潮流中避险属性受压的传统资产

在这个市场的传统认知中,黄金常常被视为避险资产、通胀对冲工具或货币贬值时的保护手段。然而,在这一轮跨资产回撤中,黄金却并未表现出典型的反向上涨,反而收到了一定程度的卖压。

为何黄金在此轮回调趋势中未能独善其身?首先,当市场发生风险偏好极速变动,资金需要紧急释放时,流动性成为关键。黄金虽然是传统的避险资产,但其作为流动性补充/保值工具的角色,在高杠杆环境下也可能被卖出以补仓或获取现金。其次,黄金的估值也收到实际利率的影响。当实际收益率上升时,持有黄金这一零息资产的机会成本就会上升。这也导致了,黄金、股票市场、加密货币资产在这一次的联动中体现的是“去风险资产链”,而非“对冲资产链”。换而言之,市场并未选择增配黄金,而是整体缩减风险敞口。

二、投资者的应对:构建更具韧性的资产配置

在当前高度不确定、杠杆结构暴露、风险偏好可能进一步转向的环境中,投资者应当从以下几个维度审视自己的资产配置:

1. 降低整体敞口并控制杠杆

无论是高估值股票、加密货币、亦或是其他高波动性资产,当利率路径不明且现实盈利尚未兑现时,维持高杠杆意味着承受大幅回撤风险。由此建议将杠杆水平控制在可接受的范围内,并未市场的负面情绪留有余地。

2. 资产配置多元化

在传统结构中,投资者或许会同时配置股票、黄金、加密货币等来达到风险分散。但正如前文所述,加密货币与股票在极端波动中可能同时下跌,黄金作为传统避险产品在流动性压力下未必显示出正向表现。因此,建议加入一些低相关性资产(如固收类项目、ETF、基金等),并定期监视这些资产在不同背景下的表现

3. 重视现金/现金等价物的仓位

在当前风险偏好突变的环境下,持有适度的现金或高流动性工具不仅为抓住机会提供了弹性,也能应对可能的保证金、追加资金或短期流动性需求。换而言之,现金应视为一份保险而非无用资产。

4. 正确区分黄金&加密货币

黄金仍可扮演对冲通胀、货币贬值或地缘政治风险的角色,但在当前金融环境下,它更像是流动性缓冲而非传统规避风险的工具。若投资者预期未来降息、利率下降、通胀回升,则黄金长期来看仍具备反弹潜力。需要注意的是,加密货币不应被视为替代黄金的结构性避险工具。其被视为高Beta,高风险资产,配置时应考虑其波动剧烈的特性。

5. 动态调整与情景规划

当前情形提醒投资者,资产配置不是一次性设置后长期保持不动,而应该随宏观环境、估值水平、流动性状况变化而调整。建议投资者多关注实事及政策变化:例如若美联储明年年初大降息、通胀持续回落、则可逐步重配科技与成长;若通胀反弹、利率上行,则可加大低波动、高收益资产、黄金等配置。

三、结语

从更长远的角度来看,此轮全球市场的同步回调并非最终裁决。真正决定后市走向的,仍然是利率路径、经济增长质量以及金融体系对本轮去杠杆冲击的消化能力。如果未来几个季度里,美国和主要经济体的通胀继续温和回落,经济增速从过热回到温和区间,央行可以在不牺牲金融稳定的前提下逐步下调政策利率,那么本次调整或将被事后定义为一轮“健康的估值压缩”:

1)科技股在更理性的收益预期下找到新的均衡水平

2)加密资产在去杠杆之后回归相对可持续的波动区间

3)黄金则在实力利率回落、货币宽松重新显现时,获得新的配置需求。

在这种“软着陆+温和降息”的情景下,风险资产的中长期回报保持乐观态度,结构更加分化,单纯依赖流动性推动估值扩张的阶段将难以重演。

此外,全球资产定价范式可能出现了更深层的结构性改变。过去十年,“全球低利率+科技成长主导指数+流动性驱动”构成了资产配置的基本叙事,而当前这一轮的调整,或许是这一叙事松动的标志之一。未来的资产体系或将转向“科技股权+受监管的数字资产+传统实物储备”并存的新框架。如果加密货币市场受到更严格的杠杆与透明度监管,部分投机资本及散户或将被清洗。若科技巨头在资本开支与政策压力下盈利增速放缓,而各国央行持续增持黄金以分散主权与结算风险,那么资产之间的相关性与传导机制将与过去十年截然不同。

对于政策制定者而言,这次市场震荡提供了一个观察金融体系脆弱环节的窗口。去风险与所杠杆本身并非坏事,关键在于去杠杆过程是否有序、是否会在影子银行、加密平台等不透明领域诱发连锁反应。如果监管部门能够利用这次波动,推动杠杆透明化,提高保证金和风险管理标准,缓和加密市场与传统金融之间的顺周期放大机制,那么本轮调整的代价或许能换来体系韧性的提升。相反,若监管仍然滞后,风险在表面平静之下悄然积累,下一轮冲击可能不再局限于资产价格层面,而会更直接的波及金融机构资产负债表。